Home

Newsletter

Videos

Charlas de Quirófano

Contacto

Auspiciantes

Lo invitamos a sumarse a este esfuerzo recibiendo a diario noticias de actualidad en salud cómodamente en su email. Consenso Salud no realiza envíos no solicitados de ningún tipo.

Jornada virtual ¿Cómo tomamos decisiones en tiempo de crisis?

a realizarse el día Jueves 23 de Julio 19 hs.

Informes e inscripción: http://jornadas.consensosalud.com.ar/

Informes e inscripción: http://jornadas.consensosalud.com.ar/

Otorgan “apoyo financiero de excepción” para las obras sociales

Jueves 21 Mayo, 2020 en

Actualidad

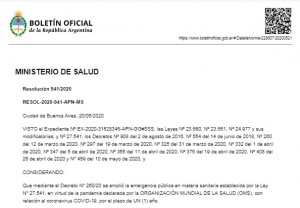

El Gobierno publicó en el Boletín Oficial la Resolución 941/2020, la cual establece un “apoyo financiero de excepción” para los agentes del Seguro de Salud destinada a compensar la caída en la recaudación del mes de abril.

La Resolución 941 dispone en su artículo 2° que el monto del apoyo financiero “será el resultante de la diferencia entre la suma de recursos percibidos por aportes y contribuciones previstos en el artículo 16 de la Ley Nº 23.660 (de obras sociales) y aportes del artículo 39 de la Ley Nº 24.977 (Régimen Simplificado para Pequeños Contribuyentes) durante el mes de marzo de 2020, y la recaudación percibida durante el mes de abril de 2020, de conformidad con la información que brinde la AFIP”.

Es decir que el dinero se repartirá a cada obra social en función de la baja en la recaudación que figura oficialmente en los registros de la AFIP.

NOTAS DESTACADAS

La ministra destacó el apoyo que logró la creación de la Modalidad de Cobertura Complementaria en Fonasa e insistió en que la iniciativa busca dar cumplimiento a las sentencias de la justicia.

La Semana de Vacunación en las Américas se centra en asegurar que todas las personas, independientemente de su ubicación o situación socioeconómica, tengan acceso a vacunas vitales.

El nosocomio será el primero de los grandes establecimientos de salud en ser modernizados en el marco del Plan Hospitales Centenarios.

En la provincia de Buenos Aires el lema será “Vacunate ahora para proteger el futuro”, con el objetivo de incentivar la vacunación para la protección y el cuidado de niños y niñas.

NOTAS PUBLICADAS

El dato se desprende de un nuevo estudio de la Organización Mundial de la Salud y publicado por la revista The Lancet.

Ciencia y Tecnología |

Día Internacional del ADN

El Día Internacional del ADN se conmemora cada 25 de abril con el fin de celebrar uno de los hitos más importantes de la ciencia.

En el marco del XXXVII Congreso Argentino de Psiquiatría y Salud Mental celebrado en Mar del Plata, un panel de expertos en esquizofrenia y cognición disertó sobre la centralidad de los síntomas cognitivos.

Europa es el continente que más rápidamente se está calentando. La crisis climática condujo a que 2023 fuera conjuntamente uno de los dos años más cálidos jamás registrado en Europa.

DESTACADOS DE HOY

SELECCIÓN SEMANAL POR LECTORES